信用卡刷了1050元,

到期还款时只还了1000元,

仅剩下50元没有还款,

银行却仍按照1050元为基数计算透支利息,

事实上,很多银行都实行信用卡逾期“全额计息”的规定,

备受消费者不满。

现在信用卡用户迎来了一个好消息,

近日,最高人民法院发布了

一份征求意见稿。

其中,关于信用卡逾期计息问题,

最高法拟支持按“余额计息”。

本次征求意见截止日期为2018年6月30日。

最高法征求意见 拟支持信用卡逾期按“余额计息”

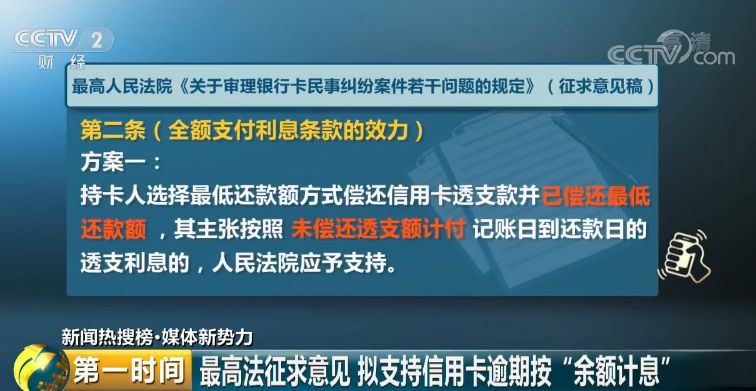

在信用卡透支逾期如何支付利息方面,最高法发布的《关于审理银行卡民事纠纷案件若干问题的规定》征求意见稿明确提出:一是持卡人选择最低还款额方式偿还信用卡透支款并已偿还最低还款额,其主张按照未偿还透支额计付记账日到还款日的透支利息的,人民法院应予支持;

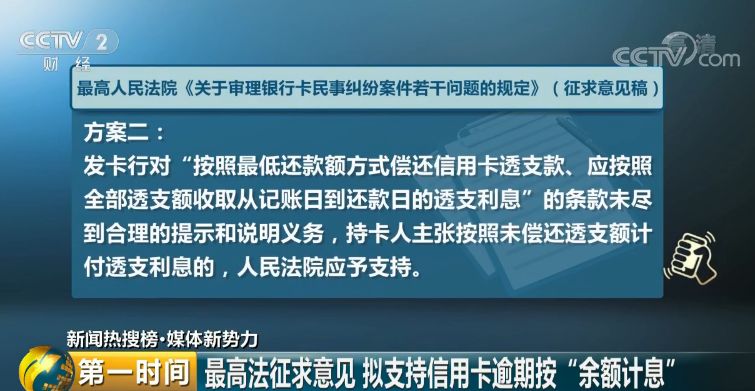

二是发卡行对“按照最低还款额方式偿还信用卡透支款、应按照全部透支额收取从记账日到还款日的透支利息”的条款未尽到合理的提示和说明义务,持卡人主张按照未偿还透支额计付透支利息的,人民法院应予支持。

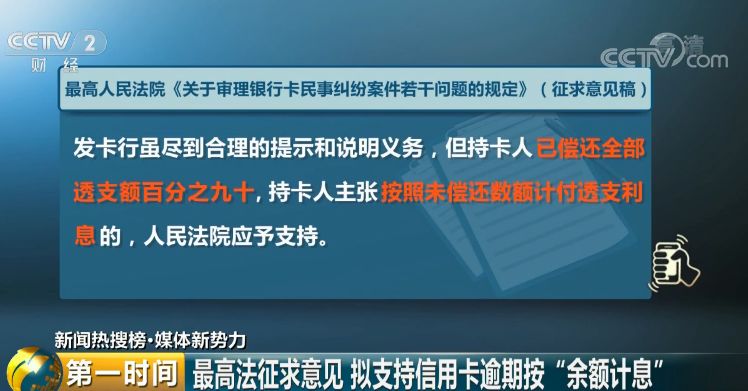

发卡行虽尽到合理的提示和说明义务,但持卡人已偿还全部透支额百分之九十,持卡人主张按照未偿还数额计付透支利息的,人民法院应予支持。

这被外界普遍解读为,最高法将从法律层面上,不再支持银行关于信用卡透支逾期就必须“全额计息”的现行规定。对此,不少人都表示支持。

事实上,此前我国就发生过多起、因全额计息导致持卡人和银行对簿公堂的案例。

2016年,一位信用卡持卡人当月消费18869.36元,因绑定自动还款的储蓄卡余额不足,剩69.36元没还清,按照“全额计息”的方式,10天后竟然产生了317.43元的利息。

持卡人认为“全额计息”的规定不合理,对银行提起诉讼。一审持卡人败诉。2017年12月,北京市二中院作出二审判决,认为银行全额计息的规则计算的赔偿数额过分高于持卡人违约造成的损失,透支利息即违约金应予以适当减少,于是撤销一审民事判决,并要求银行返还多扣划的253.75元。

金融专家表示,最高人民法院的这份征求意见稿一旦得以实施,不仅有望让此前明显有失公平的行业规定得到纠正,而且对于推广信用卡也具有积极意义。

国务院发展研究中心金融研究所副所长 陈道富:这种司法解释纠正了这种明显不公平的、可能损害到消费者利益的一种行为。短期内可能会减少银行的罚息或者利息收入,但是长远来看,可能还有利于银行把信用卡这个业务能够更稳健地开展,有助于把信用卡这个市场更加规范。不论对银行还是消费者来说,都起到了一定的保护作用。

从银行借钱消费,既要归还本金,也要支付利息,对于这样的商业规则,其实大家是没有异议的,有争议的只是:出现了透支逾期后到底该如何计算利息。在这方面,单单依靠持卡人的努力是很难改变现有规则,与银行达成一个更加公平的协议。最高法的及时介入,应该说不仅回应了百姓关切,而且保护了弱势一方的合法权益。同时,所附加的支持“余额计息”的条件,也保护了银行的权益,是一个共赢的结局。

媒体观点:纠偏信用卡全额计息理所应当

对此,媒体普遍持肯定态度。《法制日报》认为,即便是在失信成本较低,一些小额违约处理起来费时费力甚至成“赔本买卖”的背景下,也完全可以使用其他制裁手段,如将逾期者列入黑名单等,意见稿还明确提出,发卡行可主张年利率不超过36%的复利、手续费、违约金等。这就意味着,只要规则明晰、标准合理,银行的诉求也能得到支持。这样的司法干预主要是避免了店大欺客的不公平现象。

对于最高法的这份征求意见稿,

你怎么看?

你觉得“余额计息”

与“全额计息”,

哪个对银行和持卡人更公平?

请输入验证码