我们都看过或者听过这样的报道:外国人对中国人“把手机当钱包”大感惊讶,纷纷在中国体验不带钱包信用卡的一天,大呼方便。

好事者还会配上抒发强烈感情的标题:

互联网发展日新月异,电子支付飞速发展,电子支付在城市中成为主流……

然而就在这个关口,央行出手了!

7到12月,中国人民银行集中整治拒收现金的行为。根据最新报道,自央行开展整治拒收现金工作以来,迄今已处理拒收现金行为602起。

在电子支付已经是“正常操作”的今天,央行为什么要大张旗鼓整顿拒收现金?

三个原因非常重要:

第一,拒收现金违法!

我国《中国人民银行法》规定,中国的法定货币是人民币,以人民币支付中国境内的一切债务,任何单位和个人不得拒收。

有人分辩,微信支付宝转账,支付的照样是“真金白银”以人民币为依托,拒绝现金不过是拒绝一种支付方式,并非拒收人民币。

对于这种看法,《中国人民银行法》说得很清楚,“人民币由中国人民银行统一印制、发行”——既然是印制发行,自然是指现金。《人民币管理条例》更加直接:人民币包括纸币和硬币。因此,无论以任何理由拒收现金,就是拒收人民币,是不折不扣的违法行为。

如果拒收现金会有什么样的后果?

久而久之,“习惯成自然”后的人们对现金丧失了信心,人民币将失去支付功能。要知道所有的支付方式都是建立在人民币上的。

第二,拒收现金损害公平正义。

电子支付以极大的便利,改变了一代人的消费习惯和生活方式,是极为了不起的成就。但也应看到,并不是所有人都会使用电子支付。

老年群体、经济欠发达地区的人们,他们难以掌握开通电子银行,绑定银行卡,使用支付APP的复杂程序。

拒收现金,就是在他们面前关上了生活的门。

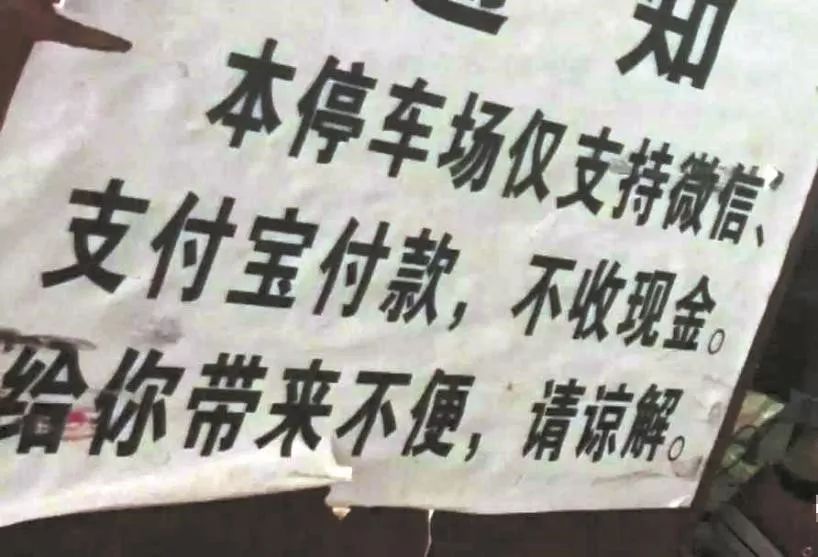

今年7月曾有一则新闻非常刺眼。黑龙江一位67岁的谢大爷在超市准备结账,结果排了很长的队被告知不能用现金。老人情绪激动地喊道:“我拿的是人民币啊!不是假币!这是在是羞辱我老头不会用微信吗?”

技术发展应给带来便利,而不是背道而驰。

电子支付为我们提供了一条有别于现金支付的新途径,却绝不能取代现金支付。更何况身为消费者,我们有依法选择支付方式的选择权,拒收现金正是对这种权利的无理剥夺。在现代社会中,技术进步应当提供更多选择的方式,让所有成员、尤其是弱势群体更好生活。

不能借技术实行“适者生存、优胜劣汰”,这是公平正义的应有之义。

第三,拒收现金事关民生!

必须说明,央行的整顿行为是“中性”的。在整顿开始时,央行有关负责人在媒体采访中就特别强调了这一点:整顿不会对支付行为、业态发展、技术创新产生带有偏向性的影响。

整顿绝不是打击电子支付等其它支付手段的发展,行动的目的主要是维护人民群众的生活权益。

半年来的整顿成果也证明了这一点。从总体上看,整治焦点集中在政务和公共服务、水电煤缴费、新零售、交通类、餐饮业等领域,这些行业全都关乎衣食住行的基本生活所需。

保障民生是所有国家机关共同的职责。

今年9月在江苏无锡,当地的惠山区人民检察院在办理案件中发现,辖区23个地铁站停止现金充值,只能电子支付。检察院随即下发司法建议,要求中国人民银行无锡支行加强监督,督促恢复现金充值方式,保障各类群体的出行便利。

近年来,有些地区在智慧城市建设方面快速发展,甚至亮出了“无现金城市”、“无现金社区”的口号。

但是,“无现金”仅指无需现金,而绝不该是不要现金。对于这些城市管理者来说,央行的整治活动也提了个醒:

发展各种支付手段是为了民生,保证所有人能够畅通的使用现金也是为了民生。只有真正以人民为中心,做到规范和保障并举,才有更加平衡更加充分的发展。

必须记住,在现代互联网科技描绘出的美好生活愿景里,全体国民“一个都不能少”。

请输入验证码