去年以来,调研拜访大消费领域企业将近100家,在近十个细分领域中,我见过最“励精图治”的创始人来自两个行业:

一个是生鲜零售行业,还有一个是家装行业。

用“披星戴月”来形容这两个行业创始人的日常一点不为过,但即便这样,大部分家装公司的盈利能力并不乐观,至少短期内的自我造血能力是不足的。

“这是中国最烂、最差的行业。”互联网家装公司Revolution CEO如此形容家装行业。获客难、获客成本高、交付非标准化、重度依赖人,毛利空间小是每个家装公司绕不过去的坎儿,前几年“互联网+”兴起,诞生了一批所谓的互联网家装公司,试图通过互联网对这个行业进行改造,在资本市场一度火热。然而几年过去,曾经风口上的公司如今非死即伤,一地鸡毛。

或许正如港交所对3年亏损24亿的土巴兔的质询:业务模式是否能够成立?互联网家装是不是从头到尾就是个伪命题?

01、4万亿装修市场,最大的公司市值仅200亿

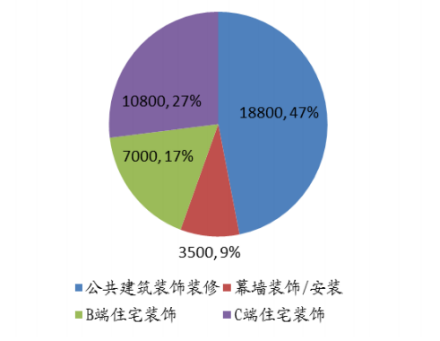

纵观整个大消费行业,市场规模上万亿的细分行业十个指头基本能数过来,汽车行业2万亿,餐饮行业4万亿,休闲食品行业1万亿,家电行业8000亿······而整个装修行业规模4万亿,仅家装一支就有2万亿市场,而其中面向C端的家装也有1万亿市场(装修分为公装、幕墙装饰、家装三类)。

图:装修市场规模及构成

经过几十年的发展,这些万亿级市场大多已是巨头林立,要么一超多强,要么两强相争,都出现了市值超1000亿级公司。

但回顾家装行业,4万亿市场,整个A股总共20家公司,最大的金螳螂市值仅200亿元,相比酒水饮料的老大茅台(1.5万亿市值)、食品的海天(3000亿市值)、餐饮的海底捞(2000亿市值)、汽车的上汽集团(2800亿市值)、家电的美的(4000亿),零售的苏宁易购(1000亿),金螳螂之于家装行业,如九牛之一毛,着实有些没有存在感。

更进一步看,装修行业里面C端家装这个细分行业就有万亿市场,上市公司仅2家,最大的东易日盛营收和市值均不到30亿,占有率仅3‰,可见这个行业的初级程度。

02、获客难、链条长、毛利低,造就中国最差行业

“这是中国最烂、最差的行业。”

互联网家装公司Revolution CEO张润泽如此形容家装行业。

在wind分类里面,家装被归入到“建筑”里面的“装修装饰”这个行业。笼统来讲,装修装饰包括了建筑的外部及内部的,出于实用或者美观目的,对建筑样态进行的设计和施工。

整个“装修装饰”行业4万亿市场,家装2万亿,发展到今天,连一家市值超百亿的公司都没有。归结起来,有几点原因:

① 获客:低频、高客单、重决策、决策链条长,因此获客难度大、成本高;

获客/流量是任何生意的核心和基础,用新零售“人”、“货”、“场”的说法,核心是“人”,而对于家装行业来说,其获客的难度和获客的成本要高于其他许多行业。

家装行业的获客难是由其特性决定的。

对于大部分中国人来说,终其一生拥有的住房一只手都能数过来,更多的人一生可能居住1~2套房子就差不多了。而每套住房的装修,至少也是10~20年的使用期,单次装修的金额基本是10万起步。低频、高客单、对后续居住有长远影响的特性让家装变成了一项重决策的事情。

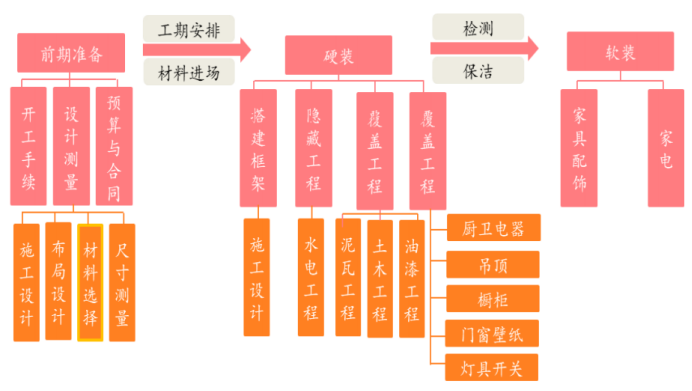

家装包括水电木瓦油等多个流程和环节,一套房子装修下来可以拆分出100多道工序,普通人很难弄懂其中的门门道道,这就让选择变得更加困难。

② 交付:非标准化、对人的依赖高,标准化程度低,交付质量不可控;

家装的工序繁杂,每一道工序都需要人去完成,但是每一环节却很难用绝对的标准去规范。

以比较容易直观感受的贴砖这个流程为例,每块瓷砖的缝宽、对缝方式、贴砖坡度、十字缝线的处理、是否存在空鼓等,都会因为房龄、房间、干湿区、瓷砖材质、房子的结构等存在差异。

这些差异看起来细微,而且真正爆发问题的潜伏期长,进一步增加了验收的难度。

由于难以标准化,目前绝大多数家装对人的依赖程度依旧非常高,师傅的经验、手艺对交付质量的好坏有很大影响。所以现在家装市场60%仍然是以自装(通常是家人、父母、朋友认识的搞装修或者建筑的人)为主。因为没有评判标准,所以只能依赖最原始的人情关系带来的信任感。

图:北京家装市场调研数据

③ 行业门槛低、价格敏感,毛利低,利润空间小。

根据中国建筑业协会数据,2016年全国有13.2万家家装公司,还不包括大量的三五个人组成的小装修队(而这目前仍然是市场主流)。

这是什么概念?

如果平分到34个省市自治区,意味着每个省有3882个装修公司,如果全部看做零售门店,其密度是全家在上海的密度的3倍(全家便利店在上海1000+家)。

低门槛、竞争激烈的直接后果是这个行业很难定高价,再加上单次消费金额高,包含了大量隐性工程,短时间很难分辨好坏,定价上“一房一价”,消费者在购买的时候多半将信将疑,习惯性压价格。传统装修公司为了先拿住顾客,往往采取先降价,再通过后期增项赚钱。如此一来,家装公司利润微薄,消费者积怨颇多,加剧了这个行业“水很深”的印象。

基于以上原因,家装行业的毛利空间被压制得非常低。

之前我们对比过生鲜行业以及大消费领域其他行业的毛利,而家装行业的毛利基本上可以和生鲜行业比惨。即使是放在整个大家居产业链来看,家装的毛利率也同样显得有些惨淡。

03、互联网家装入局,试图改变传统模式痛点

传统家装行业发展了几十年,也没有解决掉行业的痛点。前两年,借着“互联网+”的东风,一批互联网家装公司应运而生。代(hai)表(huo)性(zhe)的有土巴兔、齐家、爱空间等。

图:互联网家装行业发展历程

什么是互联网家装?

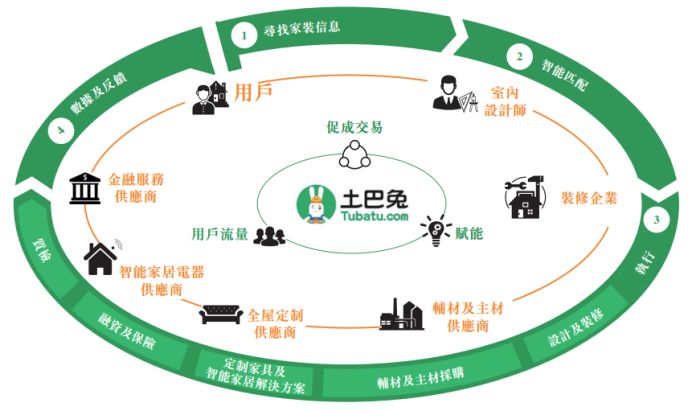

简言之就是通过线上集中获客,线下提供服务的方式帮助消费者来搞定装修这个事情。根据提供的服务不同又可以分为两类:一类是只做中间信息提供商或者说撮合平台的互联网装修平台,比如土巴兔和齐家网,其实质是信息的倒买倒卖,兼具一定的对装修公司的监督功能。

图:土巴兔商业模式

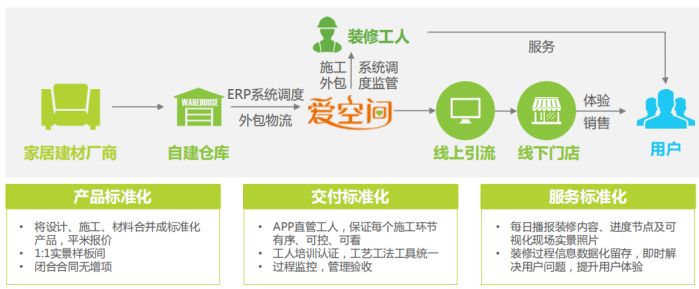

还有一类是自建施工交付团队,线上引流后线下提供装修服务的垂直型互联网家装公司,以爱空间、超极速美家、金螳螂·家为代表,其核心是线上集中引流到线下去完成订单和交付。

图:爱空间商业模式

互联网家装的爆发期是2014年~2015年,大大小小的家装公司如雨后春笋冒出了一批。如今几年过去,活下来的屈指可数,要么是不断拿钱的,要么是背靠大公司,自我造血能力始终不足。最典型的是下面几家:

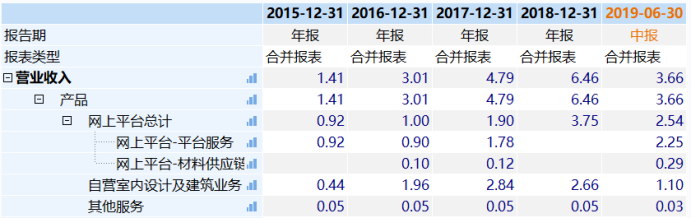

1、齐家网(齐屹科技 1739.HK )2018年港股上市,2018年收入6.46亿,其中家装平台业务收入3.75亿元,当中纯平台服务(可以简单易理解将客户信息提供给装修公司)收入3.21亿元。平台服务毛利率一直在95%左右,成本基本上就是网上引流的费用。

2、土巴兔对外估值已经达到20亿美元,2018年上半年总收入2.7亿,其中家装平台业务收入2.13亿,净利润-6.36亿。2018年8月向港交所提交IPO材料,但很快在当年年底撤回,据说主要原因是盈利能力问题。

再来看看垂直型互联网家装公司:

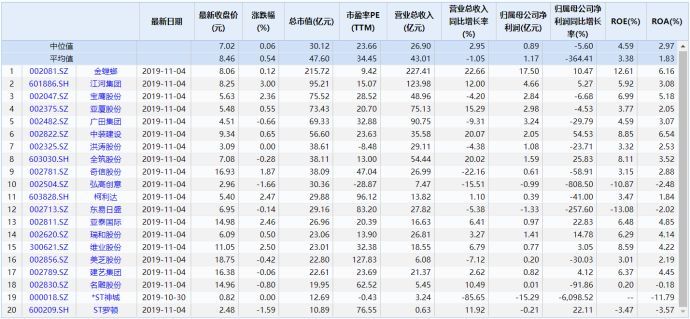

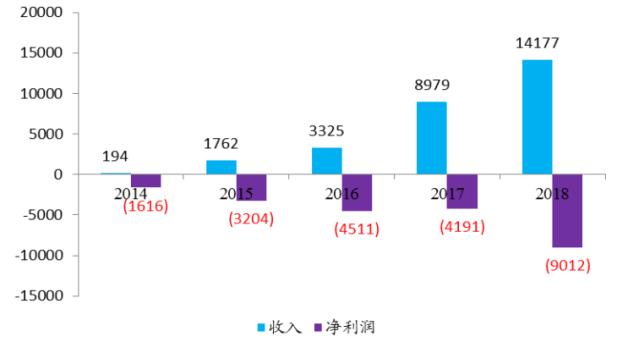

3、超极速美家:东易日盛(002713.SZ)旗下,2018年收入1.4亿,亏损9000万,亏损速度超过了收入增长速度。

图:超级速美家财务数据(单位:万元)

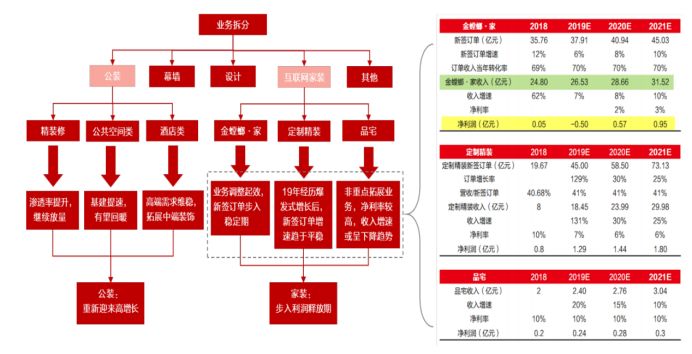

4、金螳螂·家:金螳螂(002081.SZ)旗下互联网家装业务2018年收入34亿,其中金螳螂·家收入24.8亿,全国144家门店,目前来看在行业里面应该算做得比较大的,基本算不盈利(这说明垂直型的互联网家装模式对于规模的要求非常高)。

图:金螳螂业务构成

5、爱空间:A、B轮均有顺为资本(小米),从打法上也贯彻了小米的极致性价比,最初主导699/㎡套餐,33天完工,这个价格和工期当时在装修行业可谓一石惊起千层浪,要知道装修行业毛利率已经非常低,公装经验丰富的金螳螂来做家装工期也要75天。吃了亏之后现在爱空间套餐价也从699到了899,实际工期延长到45天。根据调研目前全国销售额应该在10亿左右,但盈利应该是非常困难的。

图:爱空间主打的产品

04、互联网装修的痛点(非标准化&低毛利)如何突围?

那么互联网家装究竟能否改变传统的互联网家装痛点,哪种模式更有机会?

我们再回过头来看看,家装行业的核心痛点是什么?制约整个行业发展的关键点在什么地方?根据上面的分析,总结起来其实是2点:

交付的非标准化,导致难以扩张并实现规模化。

毛利低,可操作空间小,盈利能力弱。

这两点是让家装变成最烂行业的核心原因,但他们并不是割裂开的。交付的非标准化导致难以规模化,难以规模化也就无法提升毛利率。而低毛利空间则让其无法为保质保量交付提供足够的激励,尤其是对工人的激励,整个商业模式很难自我造血。

如何改变这两点?我们挨个拆解。

1、交付的标准化:既要建立完善的流程和体系,又要有精神引领

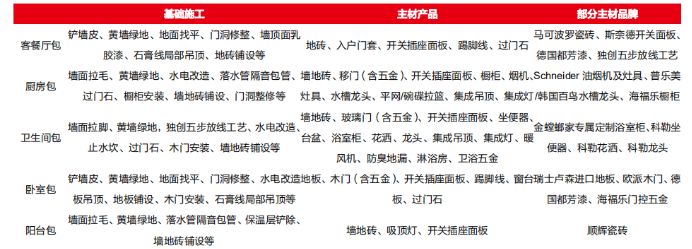

交付标准化可以分为两个部分,一是产品的标准化,二是服务的标准化。产品的标准化相对容易。现在去市面上大一点的家装公司走一圈你就会发现,不管是金螳螂家、东易日盛还是爱空间、一起装修网,现在实行的都是标准化的套餐制,套餐价格无非899、999或者更高级一点的1299、1499,地板、瓷砖、卫浴使用的品牌无外乎那么几个。

图:上海金螳螂·家产品包详情

难的是服务的标准化,最难的是人的标准化。这一点可以参考海底捞。作为一家以“服务”闻名的公司,海底捞的“服务”大家都知道但却很难模仿。一是靠一整套完善的流程和体系,包括我们熟知的师徒制、考核制度等,二是强烈的企业文化影响(“家”文化)。

交付标准化一方面要靠流程和细节的标准化,以及完善的后台系统、健全的激励制度支撑。包括对各个施工交付环节建立明确的规范和标准,用后台系统将所有环节信息化、数据化。这一点说起来简单,落实起来难度就很大了。

简单来说,即使搭建好了后台系统,要同时管理全国1000个工地,3000~5000个工人,而且还要求工人每天在后台上传当天工地信息,工地工长、监理、设计师都要事实将节点信息上传平台,仅这一项动作就需要费不少功夫。

这需要实实在在的奖惩制度,也需要一些软性的东西(企业文化/创始人的精神风貌)等来引领。

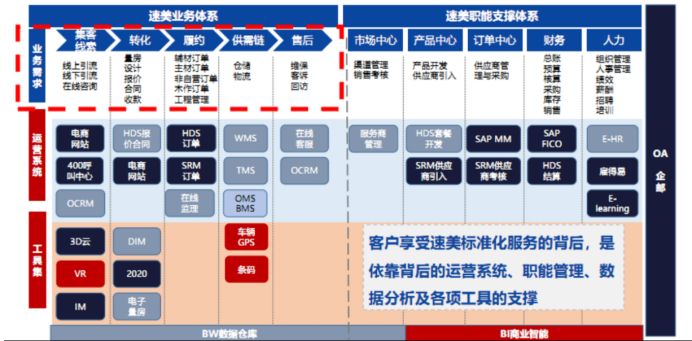

图:超级速美家的信息化后台

海底捞的厉害一方面是建立了完善体系,另一方面在于能够真正让员工从心眼里认同这个这个公司。这也是为什么家装行业的创业者比其他很多行业的创业者更为勤勉的原因。每天上班“朝六晚九”,周末还要飞各地监督工地交付情况,总裁投诉热线亲自接听,连工人培训亲自上阵。

服务的标准化仅依靠流程、规则、体系、制度是不够的。

2、提升毛利率的核心是规模

如何提升毛利率,我们可以找个参照物。

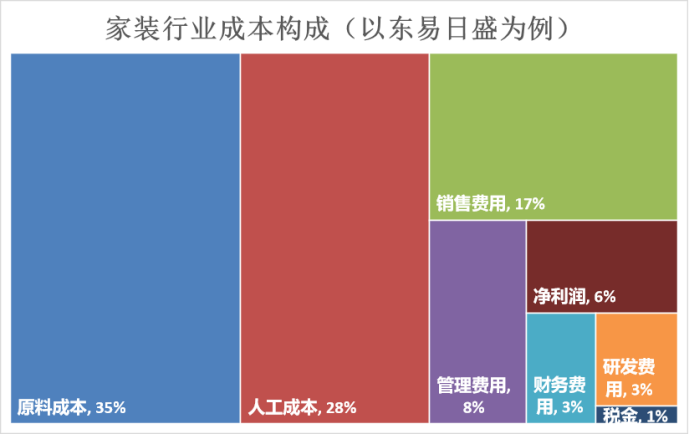

东易日盛是家装行业毛利最高的公司,也是C端家装唯一的上市公司,其毛利之所以能做到37.2%,主要有2个方面原因:

一是其90%业务来自定位中高端的A6业务(2017年客单价为29万,并且持续提升,目前应该超过30万);

另一方面是得益于其规模效应和品牌效应,其行业领先的规模带来降低了采购成本,其次公司深入产业链上游,包括自建木作工厂等,降低了原材料成本,以及长期形成的品牌效应带来的品牌溢价。

【说明】原材料成本及人工成本占比主要参考行业一般水平(5.5:4.5)

这也就是意味着,如果1个家装公司要超过这个毛利水平(37.2%),那么他只有几种途径:

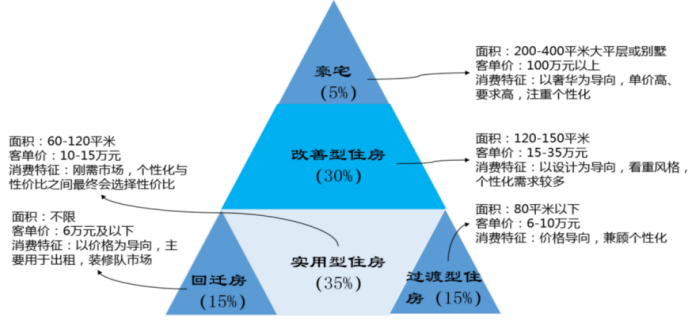

1、针对更高端的市场,做到更高的客单价(大宅、豪宅等非标市场,占比不到10%);

图:C端家装市场分级;图片来源:家装研究院

2、拥有更强的品牌溢价(非一日之功,需要长期积累);

3、拥有更低的成本:通过1)降低原材料的采购成本或者(2)降低工人工资成本(降低原材料成本主要靠规模,人工成本是很难降低的,而且会越来越高)。

4、降低销售费用,主要是获客成本(改变或获客方式)。

至于其他的管理费用、财务费用,我认为一家发展时间更短、品牌积累更弱、规模更小的公司在这些方面很难有根本性改变。

分析下来,高端市场占比低,而要做大众市场,想超过37.2%的毛利,可行的办法只有2个:

一个提升规模,降低采购成本;

二是改变获客方式,提升获客效率。

05、互联网家装公司的突围之路——标准化垂直模式

再回来看互联网家装,我们会发现很多问题比较好回答。

平台型的商业模式仅仅改变了获客方式,一定程度上降低了获客成本,但是却完全不涉及到交付环节,更不可能解决行业的核心痛点。不管是齐家还是土巴兔,其商业模式本质上就是买流量然后卖流量,赚卖信息的钱。

但是没有后端交付保障的流量是没有壁垒的。

当我们在百度上搜索“家装”关键字,跳出来的第一个链接是土巴兔。要常年保持这个位置花费的价钱是巨大的。这也就能解释为什么土巴兔一年收入2亿,亏损却达到6亿。但是土巴兔的困境在于,假如现在有一个土豪每年花更多的钱去做这件事,这个位置未必不能取而代之。

土巴兔和齐家网未必没有意识到这个问题,所以齐家网从上市之前就开始发展自己的家装自营业务,在整个业务中占比30%左右。

那么垂直型互联网模式呢?

垂直型互联网模式最大的两个特点是:

1)线上引流,

2)产品和服务标准化。

图:超级速美家的家装产品

以新三板公司一起装修网(870343.OC)为例,装修价格用999元/㎡封死,套餐内主材、辅材使用的品牌、样式限定在一定的规格内,交付方面将整个施工流程分为4个交付节点和100多个验收标准,各环节按节点进场施工和交付。

图:一起装修网施工流程图

线上引流的意义有2个,一是降低获客成本,根据我们调研,以单价10~15万的家装工程为例,传统模式获客成本一般在10%左右,即1~1.5万元,而线上获客的成本可以做到7000元。其次线上获客可以突破区域化限制,为全国扩张奠定基础。

而标准化的意义则直接面向家装的两个核心痛点:交付标准化、低毛利。先实现标准化,才能实现规模化交付,从而达到降低采购成本,提升毛利空间的目的。而对于用户来说,标准化套餐可以用透明的比较低的价格享受到稳定可靠的装修服务。

但是这个规模究竟需要多大才能形成规模效应?

我认为不是10亿、20亿。以金螳螂·家为例,客单价在20~25万,而且已经拥有了成熟的供应链体系、长期的口碑积累和丰富交付经验,做到25亿也仍然不盈利;爱空间、超级速美家、一起装修网等客单价基本在10~15万,要想达到足够规模和毛利水平至少做到30亿、40亿、50亿级别。

方向是正确的,道路是漫长和曲折的。

家装行业容量足够大,痛点足够显著,对于垂直型的互联网家装公司而言,其商业逻辑在于通过互联网来提升获客效率,通过标准化来实现稳定可批量复制的交付能力,以此建立规模和口碑效应,降低获客和原料采购成本,提升毛利率,从而实现盈利。

不过现实问题在于,交付标准化的难度不低,做大到30、50亿更不容易,而口碑的建立也并非一日之功,不管是金螳螂·家、东易日盛、还是爱空间以及其他家装公司,都还有很长的路要走。

请输入验证码