12月28日,互助社区相互宝发布公告,正式与近7500万用户道别。

当天,相互宝端内挂出了关停运行公告。公告表示,过去一年互助行业发生了重大变化,为更长远保护所有成员权益,经过慎重思考和讨论,将于2022年1月28日24时停止运行。

自公告之日起,现有相互宝成员不再参与互助分摊,原定今日扣款的分摊金及2022年1月的两期分摊金,全部由相互宝平台承担。建议用户根据自身保障需求,自主选择适合的保险产品作为全新保障方案。

截至目前,仍有7500万用户留在相互宝里互帮互助,累计救助了17.9万名重病患者。

公告最后写道:“感恩我们共同走过的三年。祝每位家人健康、平安!”

一年不到200块钱的重疾保障网友表达不舍

关停消息公布后,在网络上引发热烈讨论,不少网友表达对相互宝的不舍。一则微博投票显示,很多网友认为,相互宝关停有点可惜,因为要用同样价格买到相同保障范围的重疾险很困难。

有的网友表示自己“因为相互宝才知道要有大病保障,现在给家人都安排上了”,有的感慨“能和这么多人一起帮助十几万人是特别的经历”。

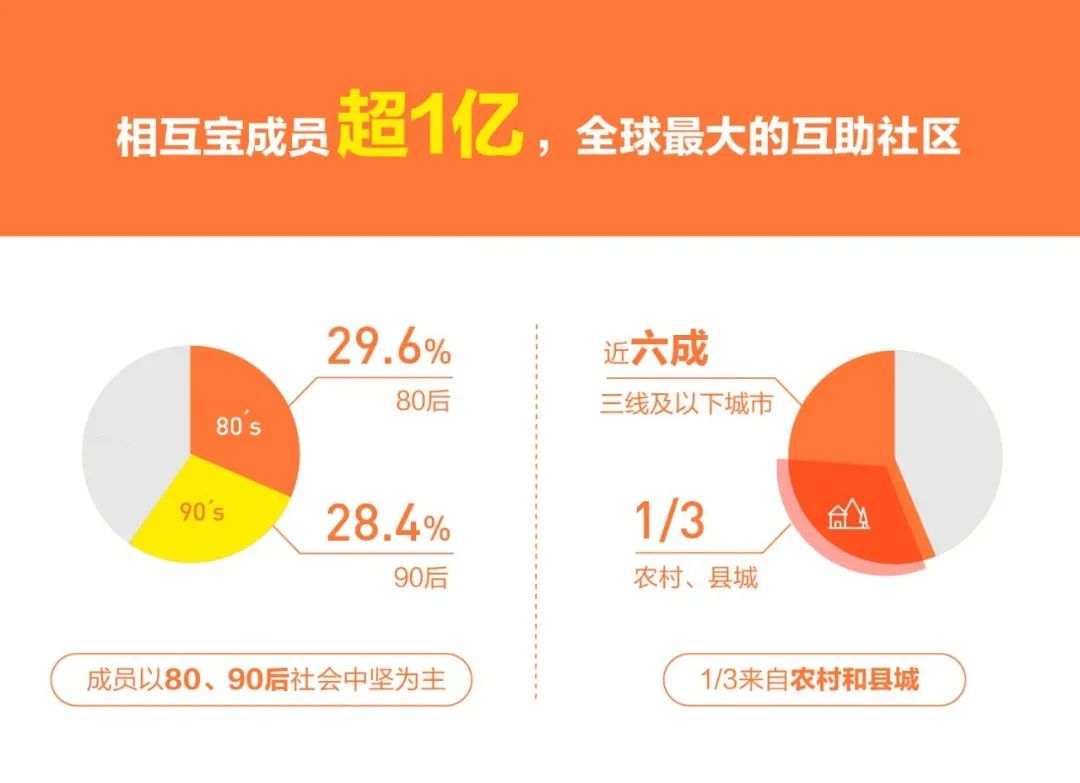

2018年底相互宝上线,这种参与门槛低、无需提前缴费、“一人生病大家摊”的模式,累计吸引了1亿普通人抱团到一起,互帮互助抵抗大病风险。这1亿人中有 3 成来自农村和县城,有6成来自三线及以下城市。

相互宝是每个月7号和21号公示当期的救助名单和金额,一周之后如果没人有异议,再根据这个金额扣大家的钱,分摊金每次都是根据已经发生的疾病来收取,收完也直接给到患者。记者查看相互宝的公示信息发现,其2021年12月第一期的分摊金额为7.02元,而且最近几个月里都维持在这个水准附近。2021全年,相互宝(0-59岁)一年分摊费用为160块钱。这个分摊金额,和同样保额的商业保险相比,依旧有一定的优势。

这个即将落幕的“全球最大互助保障平台”,在自己3年的生命周期里,帮助很多人实现了大病保障。这3年里,中国保险市场也快速发展,被更多老百姓熟悉并接受。

成员今起不再参与分摊符合规则依旧可申请互助

那停止运行前后,成员的权益如何保障?相互宝在公告中也表示,“将全力做好后续保障工作”,小编来为大家划重点:

1、从今起不再参与互助分摊

按照相互宝的规则,12月28日是12月的第二期分摊日,加上1月的两期,正式关停前,应该还有三期分摊。现在,这三期原本要分摊的互助金,全部由相互宝平台承担。按照这期公布的5.6亿互助金估算,相互宝预计要承担近17亿成本。 2、关停后符合规则依旧可申请互助

有人会问,既然要关停了,我要不要现在退出?答案是:别冲动,现在退有点亏,后续保障就没了。

相互宝的公告里提到,即便停止运行后,符合互助规则的患病成员仍可申请互助金。只要是2022年1月28日24时前在医院初次确诊的重疾成员,并且在初次确诊时是没有退出相互宝的状态,仍可在初次确诊后的180天内发起互助金申请。

举个例子:小王在2022年1月28日上午被医院确诊乳腺癌,那她在2022年7月27日之前都可以向相互宝发起互助金申请,只要按规则审核通过,相互宝就会给到她相应的互助金。但如果她提前退出相互宝了,就没办法申请。

专家建议:转投保险是更好选择

南开大学卫生经济与医疗保障研究中心主任朱铭来教授表示,网络互助在国内有实验、探索的性质,几年来在多层次医疗保障体系建设中,发挥了一定的、阶段性的积极补充作用。但相比监管明确、运营更成熟的商业保险,网络互助在稳定性、可持续性上存在一定的限制。对于想要更高确定性保障的用户来说,转投保险产品确实是更好的选择。

请输入验证码