备受关注的个人养老金

税收优惠政策确定了!

9月27日晚

央视《新闻联播》报道

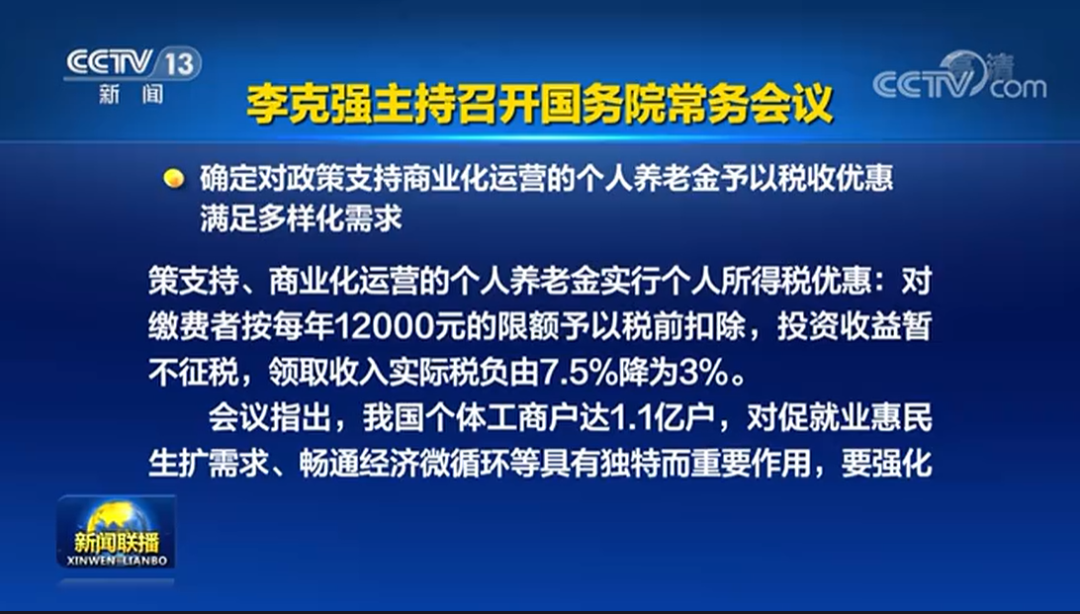

9月26日,国务院常务会议决定:对政策支持、商业化运营的个人养老金实行个人所得税优惠:对缴费者按每年12000元的限额予以税前扣除,投资收益暂不征税,领取收入实际税负由7.5%降为3%。

业内专家表示,这意味着个人养老金制度迎来税收政策利好。无论是每年12000元的税前扣除,还是投资收益暂不征税,以及税负大幅下降,都将激励更多居民参加个人养老金,扩大第三支柱覆盖面,有效应对人口老龄化。

据澎湃新闻27日报道,湖南大学风险管理与保险精算研究所所长张琳在接受记者采访时表示,缴费者领取时的实际税负从7.5%降到3%,这个很可观,这对未来养老方面的负担会减轻很多,而且给予了很多的优惠,这一点还是挺不错的。

中国人民大学财政金融学院教授石晓军也向记者表示,这次的税收优惠力度还是蛮大的,因为3%相当于是工资范围在5000至8000元的个税税率。个人养老金制度需要不断探索、完善的过程,税收的优惠力度如何也是近段时间学界和业界关注度最高的一个方面,对领取收入实际税负的大幅降低,对个人养老金的发展首先会是一个很有力的激励。

今年4月,国务院办公厅发布的《关于推动个人养老金发展的意见》(下称《意见》)明确,在中国境内参加城镇职工基本养老保险或者城乡居民基本养老保险的劳动者,可以参加个人养老金制度。个人养老金实行个人账户制度,缴费完全由参加人个人承担,实行完全积累。

简单来说,既参加社保又参加了个人养老金制度的人,在将来达到退休年龄后,可以同时领取社保的退休金和个人养老金。

值得注意的是,此前推出的税延养老险试点政策规定,投保缴费税前扣除限额按月收入的6%和1000元(或年收入的6%和1.2万元)孰低确定,缴费期间资收益暂不征税,领取时再缴纳相当于7.5%的税款。但就各界人士的反馈来看,税延养老险的优惠力度依然不够。

据了解,中国多层次养老保险体系主要包括三个方面,也就是通常所说的“三支柱”。

· 第一支柱是基本养老保险,是主体部分;

· 第二支柱也就是企业年金和职业年金;

· 加上第三支柱个人养老金和其他个人商业养老金融业务,是对第一支柱的有效补充。

请输入验证码