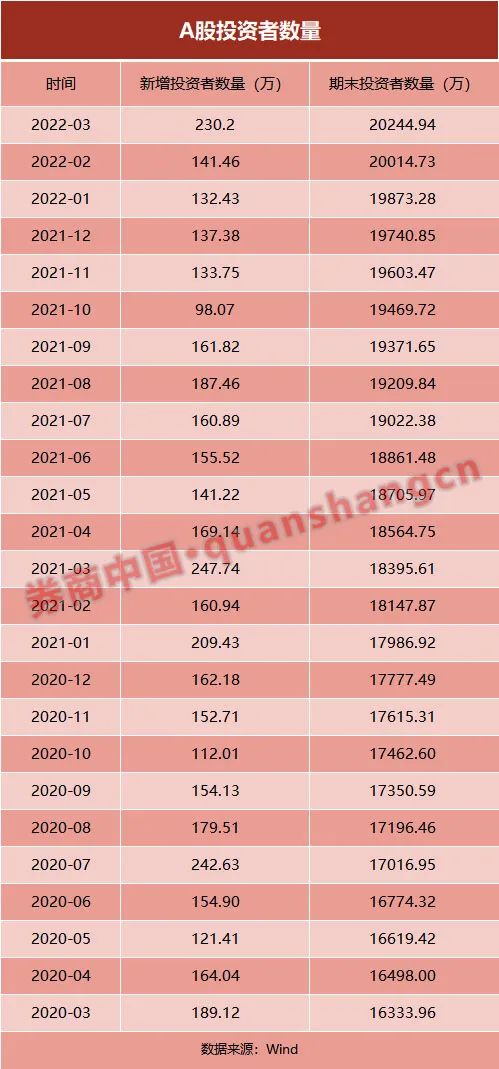

近日,中国结算官网数据显示,市场3月新增投资者数量超200万,达230.20万,环比增63%。去年4月以来,没有单月新增投资者数量超过200万的。券商中国记者注意到,每年的3月份,市场新增投资者数量都是一个阶段性的高点。

多名券商人士向记者解释了其中的原因。首先可能与春季行情的预期有关,过去几年均有不错的春季行情。其次可能与券商、银行等开门红的奖励政策等有关。再次或与投资者行为有关,一年之计在于春,开年会做点投资规划。

展望后市,中信、中金等头部券商持相对乐观的态度。

中信证券称,中期修复行情或有所延后,但悲观预期已经充分释放,行情一触即发,建议坚定稳增长主线,布局估值低位和预期低位品种。中金公司认为,整体市场估值已经重新回到历史偏低位置,对于后市表现也不必过于担忧,中长期维度市场机会大于风险。

3月新增投资者数量约230万。与历史过往数据相比,单月新增超过230万的仅有少数几个月。2021年3月,新增投资者约248万;2020年7月,新增投资者约243万;2017年3月,新增投资者约233万;再就是2015年的4月、5月、6月这三个月,新增投资者数量均超400万。

也就是说,从数量上来讲,2022年3月新增投资者处于历史第七的位置。

记者还注意到,很多年份3月份的数据都是一个相对的阶段性高点。今年3月是过去一年以来的高点。2021年3月是过去5年的高点。2020年3月是过去3年的次高点。2019年3月也是过去一年的高点。2018年3月是过去一年的高点。此外,2017年、2016年也符合这一情况。

为何会出现这种情况?多名券商人士向记者表示,这其中可能存在三个方面的原因。

此外,值得关注的是,今年2月份,A股市场投资者数量正式突破2亿大关。中国结算官网数据显示,截至2月25日,随着新增投资者的不断增加,市场投资者数量已达20000.87万。

自2020年3月以来,市场新增投资者数量开始“狂飙突进”,曾连续19个月单月新增超百万。2021年11月份至今,市场新增投资者数量再次实现连续4个月新增数量超过百万。

券商中国记者注意到,虽然市场新增投资者数量增加明显,但A股市场今年3月份表现并不乐观。Wind数据显示,2022年3月份,上证综指跌6.07%,科创50指数跌12.69%,深证成指跌9.94%,创业板指跌7.7%。同时,今年第一季度,沪指跌10.65%,科创50指数跌21.97%,深证成指跌18.44%,创业板指跌19.96%。

中信证券策略团队表示,上海疫情拐点将至,预计社会面清零将逐步实现;此轮疫情严重拖累经济,上半年增长回到目标水平困难较大,很快预计二季度扩大投资相关政将策加力提速,供应链疏导和消费刺激并举。由于疫情原因中期修复行情有所延后,但稳增长行情将更加明确和持久。

中信证券称,当前降准降息等货币宽松难以直接缓解投资者关切,市场仍在等待疫情拐点和复工复产,中期修复行情或有所延后,但悲观预期已经充分释放,行情一触即发,建议坚定稳增长主线,布局估值低位和预期低位品种。

中金公司认为,当前内外部面临的不确定性仍多,但考虑到当前资产价格可能已经反映了较多的悲观预期,市场累计回调时间较长,调整幅度较大,整体市场估值已经重新回到历史偏低位置,对于后市表现也不必过于担忧,中长期维度市场机会大于风险。

中信建投陈果表示,从当前情况变化来看,未来一个月是关键观察期,这主要由于国内疫情、国内防疫和经济政策、全球通胀、海外加息和缩表预期目前仍然处于预期偏负面或混沌的状态。而未来一个月是这些情况明朗或边际改善的关键观察期,市场或将迎来确认筑底完成的条件。

陈果表示,关于上海疫情、封控与复工、4月底政治局会议对后续经济政策的定调、全球通胀情况和加息预期等一系列问题也是未来重要观察点。而在这些因素明朗或改善前,市场面临挑战与压力,投资者宜谨慎对待,观察等待。

光大证券表示,降准叠加疫情或现拐点,市场或将温和反弹。短期来看,对线下消费的支持力度未来或将进一步加大。近期中央提及对零售、餐饮、旅游等行业加大纾困力度,疫情后或将看到更多支撑政策。从全年维度来看,也看好消费板块表现,其核心在于消费板块业绩弹性相对更低,在经济下行阶段的业绩下行压力相对更小,相对优势更为凸显。

光大证券称,稳增长也将是2022年全年维度上的资本市场主线。今年经济工作以稳为主,预计财政也将相对积极。稳增长相关板块在稳增长政策发力期间通常有较好表现。预计今年稳增长也将是最为值得关注的主线。建议关注建筑建材、银行、地产等。

请输入验证码