支付宝重大改变

花呗也要上征信了!

近日,这一话题上了热搜榜

有网友吐槽称

这下可以考虑停止剁手了……

还有不少人开始担心

自己的花呗消费记录

将影响个人征信报告的情况

直言要停用花呗

对此,记者致电支付宝核实相关情况得知,实际上,只要花呗使用过程中没有出现逾期,对于个人征信而言,就不会有负面影响。

接入央行征信进程早已开始

未来或将全面覆盖

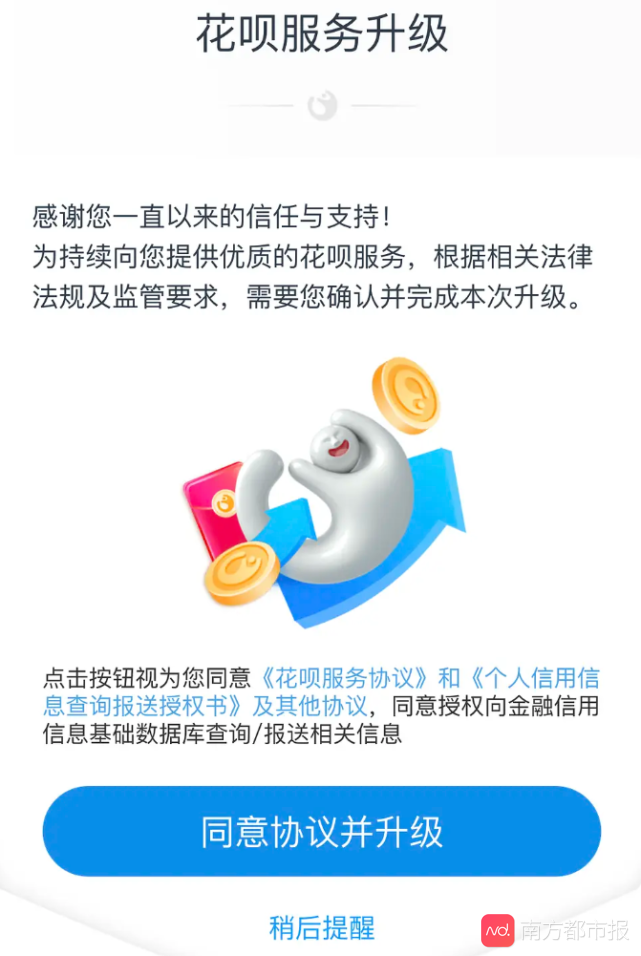

据了解,部分用户的“花呗”正在以服务升级的方式接入央行征信,升级服务需要同意《花呗服务协议》、《个人信用信息查询报送授权书》两份协议。

▲花呗服务升级页面

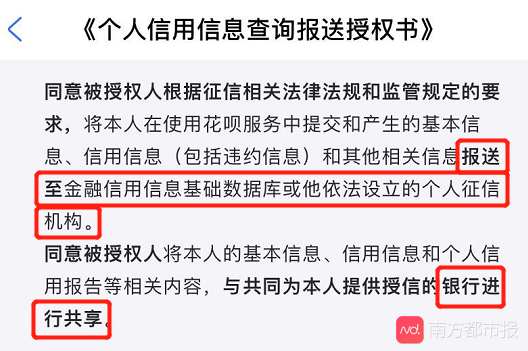

这份协议中,提及了“将本人在使用花呗服务中提交和产生的基本信息、信用信息(包括违约信息)和其他相关信息进行报送,这个表述中即包括了央行征信中心。

▲《个人信用信息查询报送授权书》

用户如何得知是否上征信?在“花呗”—“我的”—“相关合同及产品说明”栏目中,若页面出现《个人用户信息查询报送授权书》的用户会接入征信,而仅有《花呗用户服务合同》《芝麻服务协议》与产品说明的用户则未接入征信。

为何花呗要接入央行征信系统?

花呗为什么要升级合同、纳入征信?支付宝方面对记者表示:“随着花呗的开放,有更多的金融机构参与共同服务花呗用户。为了让用户能够更清晰的了解为其提供服务的金融机构等信息,在监管部门的建议与指导下,对协议进行了升级。”

而支付宝客服还表示,目前花呗升级是邀约制,首先是优质客户,未来会对用户全量覆盖。支付宝客服还强调称,只要用户不授权,用户相关信息就不会报送至央行征信中心。

此前,多家小额贷款公司已经接入央行征信系统,京东白条也在2018年起开始接入央行征信。有接入征信机构的小贷公司负责人告诉记者,接入央行征信系统后,先在机构端设置数据结构,把数据对央行征信系统开放,也会定期跟央行征信中心沟通汇报相关情况。

是否影响个人信用及银行贷款?

随着电商平台业务在金融服务领域的延伸,在传统的银行信用卡之外,阿里巴巴集团旗下的花呗、借呗、京东金融推出的京东白条等服务,也成为消费者的信贷选择之一。

花呗接入央行征信后,大家最关注的问题在于,是否会影响个人的征信情况。

有征信业务人士对记者称,用花呗、京东白条等互联网平台的借款或者贷款,只要是贷款的笔数不是非常多、或者频繁使用,使用之后也按时正常还款的话,接入的只是交易信息,机构按照真实情况上报数据,一般在银行申请车贷和房贷不会受影响。除非在各家贷款平台频繁地使用借款,而且笔数很多,对后续办理业务可能会有影响。

但是,有股份行个人消费业务经理告诉记者,就其个人经验来看,客户查询征信的次数、负债情况、逾期次数会影响个人的征信情况 。“京东白条和花呗拉入征信,不仅是逾期会计入征信,而且用户在花呗的额度即使没使用,也可能会被银行列入负债。”

为何会计入客户的负债?该业务经理对记者解释称,对部分银行来说,其实信用卡的额度也会计入负债,即使额度并没有完全使用。一般来说,每家银行会有一个测算模型,根据收入和负债情况输入模型,再结合征信情况,来评估某项贷款的情况。这些信息银行在评审的时候会看,但不一定会反馈给客户。

“接入征信,强化了对于违约者的惩罚力度,这里的惩罚主要体现在征信报告中的污点记录可能会影响违约者包括按揭贷款等的获批,以及获批额度及利率,但具体影响多大,还要看各家银行的风控模型。”

请输入验证码