最近,人民币汇率成了街头巷议的热门话题,很多人都在问:“要不要换点美元避避险?”“手里的美元英镑怎样保值增值?”

这样的疑问可以理解,如果有人在一年前兑换1万美元,他的美元账户即使不做任何投资,也会赚取8%的年化收益。其实,这样的疑问每次人民币贬值时都会出现。那现在到底要不要换美元呢?来看图解。

汇率还会继续波动吗?

央行易纲副行长在11月27日的答记者问中给出了答案:汇率波动主要是受特朗普当选美国总统、美联储加息预期突然增强等外部因素推动,美元指数迅速上涨,包括人民币在内的非美元货币对美元出现了贬值。

其实,若横向比较,人民币跌幅在全球范围内并不算大。

我国实行以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,所以,关注人民币汇率,不能仅仅看其对美元的变化,还要关注对一篮子货币的变动。

中国外汇交易中心发布的数据显示,11月18日,CFETS(中国外汇交易中心)人民币汇率指数为94.54,较10月末94.22有所上涨;BIS(国际清算银行)货币篮子和SDR(特别提款权)货币篮子的人民币汇率指数分别为95.89和95.33,相比9月末,三个人民币汇率指数均稳中略有升值。

现在换美元是否合算?

个人换外汇要根据自身需求,比如,目前英镑汇率处于低点,若个人短期内有去英国旅游或留学的需求,可以提前兑换持有,减少汇兑风险。

“我没有需求,就不能换点外币避险吗?”

不是小编“嫌贫爱富”,这事还真得量“财力”而行。

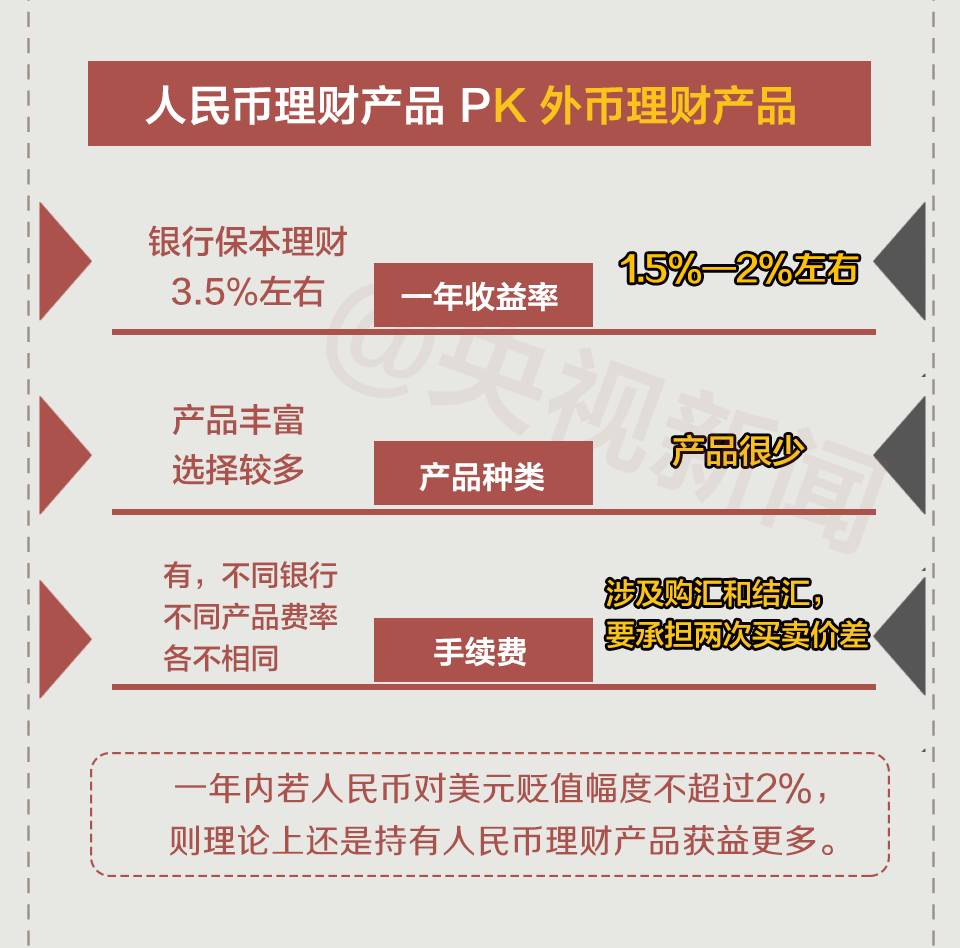

外币理财划算吗?

相比人民币,美元存款利率及理财产品收益率并无太大优势。外币理财给投资者造成高收益的印象,是因为其包含了不少仅对高净值用户开放的高门槛、高风险、高收益理财产品,普通投资者无法企及,也不适合。

比来比去,对稳健型个人投资者来说,人民币理财组合的收益率超过贬值幅度的可能性更大。对于普通百姓而言,最好还是不折腾了。

请输入验证码